في يوم الثلاثاء قامت مؤشرات الأسهم الأمريكية بمحاولة لتحديث أعلى المستويات التاريخية. ويعزى النمو إلى نتائج تقارير الشركات التي جاءت أعلى من المتوقع وتجاوزت نتائج الربع الثالث بالنسبة للتوقعات بالإضافة إلى ضخ السيولة بشكل ملحوظ في النظم المالية في الولايات المتحدة. إضافة إلى 60 مليار دولار من الاحتياطي الفيدرالي تضيف وزارة الخزانة التي تخطط لإضافة 90 مليار دولار إلى النظام المصرفي بحلول 12 ديسمبر.

بمجرد تنفيذ التدابير المخطط لها لدعم السيولة ستكون مؤشرات الأسهم الأمريكية جاهزة للانعكاس وسوف يتأرجح البندول لصالح السندات وأدوات الحماية الأخرى. وبالتالي سوف تتحقق هذه التوقعات مع اقتراب التاريخ من 12 ديسمبر عند اكتمال إجراءات توفير السيولة.

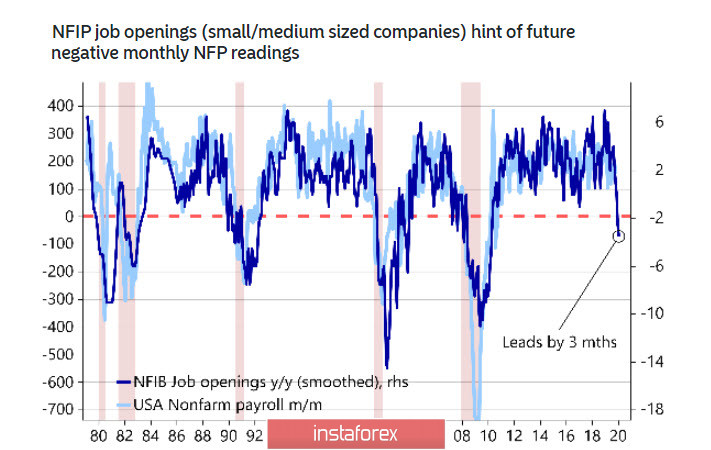

في الوقت نفسه لا يوجد سبب لاعتبار أن المرحلة الحالية من التفاؤل على المدى القصير هي بداية للخروج من الاتجاه الهبوطي الاقتصادي. الوضع في أسواق العمل في بلدان مجموعة العشرة يبدأ في التدهور بشكل متزامن في حين أن البيانات عن الوظائف الشاغرة المفتوحة إن إف آي بي تحذر من احتمال كبير لحدوث ارتداد.

تتزايد المخاوف من أنه بعد التباطؤ في الإنتاج في الربع الأول من عام 2020 ستأتي مرحلة التباطؤ إلى قطاع الخدمات.

من ناحية أخرى فإن الزيادة الحالية في الطلب على الأصول الخطرة هي على الأرجح الفرصة الأخيرة لبيعها بسعر جيد. من المتوقع حدوث انعكاس واثق لصالح السندات والذهب والعملات الواقية في الأسابيع المقبلة.

اليورو / دولار

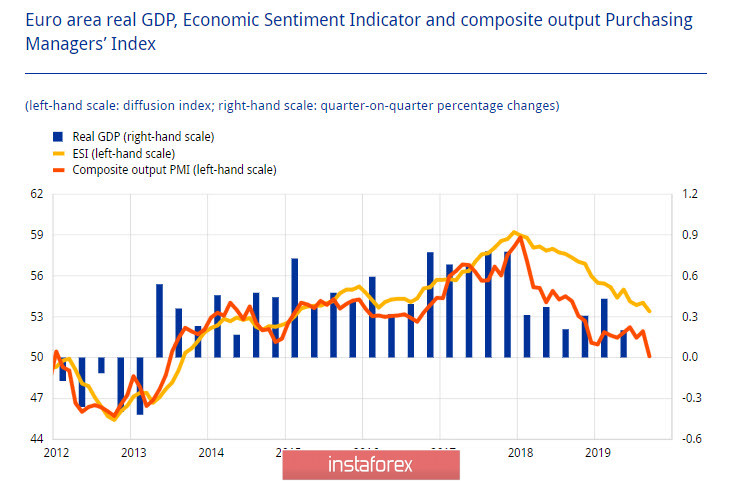

على الرغم من الانخفاض الحاد في نشاط الأعمال في عام 2019 لا يزال الناتج المحلي الإجمالي في المنطقة الإيجابية وإذا تم الوصول إلى قاع الركود يصبح تهديد الركود في منطقة اليورو هو الحد الأدنى. والسؤال الوحيد هو ما إذا كان قد تم بالفعل الوصول إلى القاع أم أننا نرى مجرد تراجع على خلفية الخطط التي أعلنتها معظم البنوك المركزية لتحفيز الاقتصاد.

في صباح يوم الأربعاء يستقر اليورو بعد نمو لمدة ثلاثة أيام وبالتالي فإن المضاربة على تخفيض أسعار الفائدة على الودائع تختفي تدريجياً. في الأسواق هناك اعتقاد متزايد بأن البنك المركزي الأوروبي يقترب من عتبة التحفيز النقدي. تم التعبير عن تقديرات مماثلة في وقت واحد على سبيل المثال يتخذ دانسكه بنك وسكوتيا بنك ونورديا بنك موقفًا أكثر حذراً ويقترح أنه بحلول مارس 2020 ستكون هناك حاجة إلى حزمة تليين أخرى مثل مضاعفة مشتريات التيسير الكمي وخفض سعر الأساس بمقدار 10 نقاط.

ستتحدث كريستين لاجارد يوم الجمعة قبل نشر مؤشر مديري المشتريات لشهر نوفمبر في فرانكفورت وربما ستقدم بعض التوجيهات بشأن تصرفاتها القادمة. بينما يتحرك اليورو في نطاق واسع فإن الاتجاه على المدى المتوسط يتجه نحو الانخفاض بدعم من 1.0980 / 90 والهدف عند 1.0949 والهدف الوسيط عند 1.1028. إذا تمكن اليورو من البقاء فوق 1.1070 فيمكنك اختبار حدود القناة 1.1090 / 1.1100 مع زيادة لاحقة إلى 1.1178.

الباوند دولار

الإنتاج في المملكة المتحدة وفقا ل سي بي آي يستمر في الانخفاض. يعتبر مؤشر نوفمبر -26 نقطة أفضل قليلاً من أدنى مستوى له في 9.5 سنوات عند -37 نقطة قبل شهر لكنه لا يزال أقل بكثير من المتوسط على المدى الطويل.

علاوة على ذلك فإن يعد المعهد الوطني للبحوث الاقتصادية والاجتماعية لديها نظرة متشائمة لمستقبل اقتصاد المملكة المتحدة. وفقًا للمعهد فإن إبرام اتفاق مع الاتحاد الأوروبي سيؤدي إلى انخفاض في الإنتاج بنسبة 3-4% إذا ما قورنت بتلك كما لو أن بريطانيا لا تزال في الاتحاد الأوروبي. ستبلغ الخسائر غير القابلة للاسترداد 70 مليار باوند ولا تشارك يعد المعهد الوطني للبحوث الاقتصادية والاجتماعية الرأي القائل بأن بريطانيا ستكون قادرة على الاستفادة من فرص التجارة الحرة مع الدول الأخرى عندما تتحرر من القيود المرتبطة بعضوية الاتحاد الأوروبي.

يبدو من المشكوك فيه أن تتجنب حكومة جونسون بشكل قاطع أي تقييم للاتفاقية. من الناحية الرسمية تتمثل الدوافع وراء مثل هذا السلوك الغريب في الإحجام عن التأثير على الناخبين عشية الانتخابات لكن الوضع يبدو مختلفًا - تدرك الحكومة أيضًا أن الاقتصاد البريطاني سيخسر أكثر مما يكسب ، وبالتالي يبقى صامتًا.

نتيجة لذلك ارتفع باوند في وقت سابق من هذا الأسبوع بسبب الأخبار السياسية - أعلن حزب بريكسيت أنه يمهد الطريق أمام البرلمان من أجل المحافظين في حين أظهرت استطلاعات الرأي أن حزب المحافظين عزز قيادته. في الوقت نفسه بقيت منطقة المقاومة 1.2975 / 3000 وتم تأكيد نطاق التوطيد 1.28 / 1.30. من المرجح أن تكون هناك محاولة لاختراقها لكن الزخم لم يؤكده الاقتصاد. لذلك إذا لم يحصل الباوند على جزء جديد من الدعم السياسي فسوف ينخفض إلى 1.29 ويستمر أكثر إلى 1.2840 / 50 في اليوم التالي.