تظهر الأحداث التي تطورت بالأمس بوضوح وجود اتجاه ثابت في السوق لتقوية الدولار. لا يهتم المستثمرون بالإحصاءات السلبية من الولايات المتحدة ، والتي أقصى ما يمكنهم فعله هو تعليق ارتفاع الدولار. في الوقت نفسه يتمسك المشاركون في السوق على الفور بأي أخبار سلبية من العالم القديم.

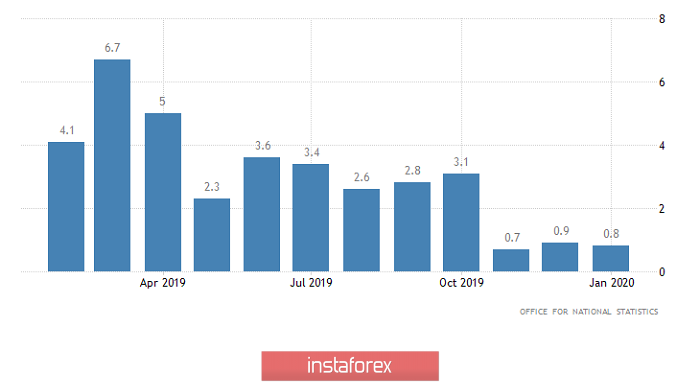

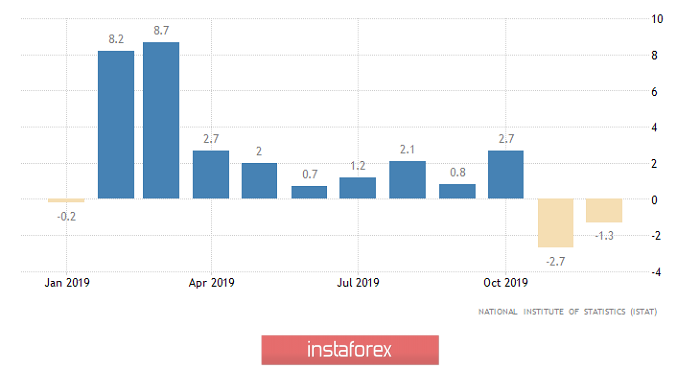

تحولت قصة الباوند لتكون دلالية والذي بدأ في الانخفاض على الفور تقريبًا بعد نشر بيانات مبيعات التجزئة والتي أظهرت تباطؤًا في النمو من 0.9% إلى 0.8%. في الوقت نفسه تبين أن البيانات ليست سيئة للغاية حيث لم يكن مجرد تباطؤ كان رمزيًا بحتًا فقد توقعوا أيضًا انخفاضًا أقوى إلى 0.5%. في الوقت نفسه اتضح أن بيانات سي بي آي بشأن الطلبيات الصناعية بشكل عام جيدة حيث ارتفع مؤشرها من -22 إلى -18. شيء آخر هو أنهم كانوا ينتظرون النمو إلى -14. ومع ذلك انخفض الباوند بثقة.

مبيعات التجزئة (المملكة المتحدة):

تجاهل السوق البيانات الأوروبية تمامًا على الرغم من أن المعلومات الجيدة عمومًا جاءت من ألمانيا وفرنسا. لكن الحدث الأوروبي الرئيسي كان نشر نص محضر اجتماع البنك المركزي الأوروبي. ومع ذلك لم يجلب أي شيء جديد. لم يقتصر الأمر على تكرار كلمات كريستين لاجارد حول نية الجهة المنظمة للنظر في تغيير معايير السياسة النقدية ولكنها لا تتضمن أي تفاصيل حول هذه المسألة. لكن هذه الخصوصية لا تكفي للمستثمرين. وبالتالي فليس من الغيب أن يبقى نص محاضر الاجتماع في الواقع دون اهتمام. حسنًا إذا تحدثنا عن إحصائيات عموم أوروبا فقد ارتفع مؤشر ثقة المستهلك من -8.1 إلى -6.6 مع توقع -8.0. بمعنى آخر هناك بعض التحسن في الموقف. على الأقل تلميحات منه.

مبيعات التجزئة (المملكة المتحدة):

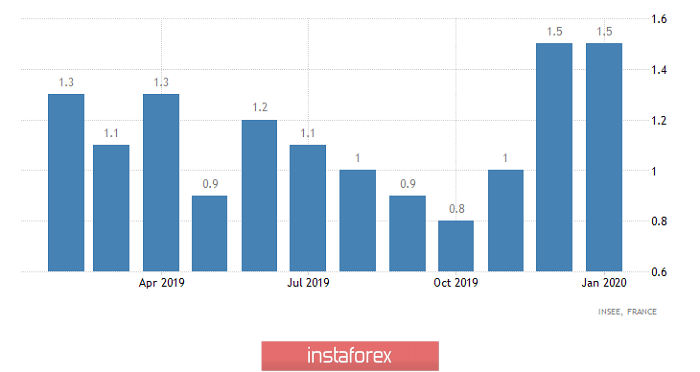

في الوقت نفسه أكدت بيانات التضخم النهائية في فرنسا حقيقة استقرارها عند المستوى 1.5 حيث كانت للشهر الثاني على التوالي وهذه هي أعلى قيمة منذ نهاية عام 2018. الآن منذ نحن نتحدث عن الاقتصاد الثاني في منطقة اليورو وهذا يعني أن احتمال انخفاض التضخم في جميع أنحاء أوروبا صغير بشكل واضح. شيء آخر هو أن عائدات السندات الحكومية تستمر في الانخفاض. وبالتالي انخفض العائد على سندات 3 سنوات من -0.53% إلى -0.59%. حسنًا بالنسبة للسندات لمدة 5 سنوات من -0.38% إلى ما يصل إلى -0.50%.

التضخم (فرنسا):

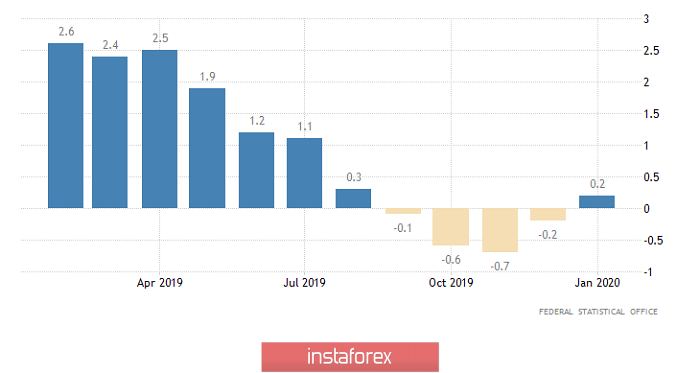

البيانات لا تزال أفضل في ألمانيا حيث أظهرت أسعار المنتجين والتي أظهرت انخفاضًا بنسبة 0.2% حتى وقت قريب زيادة قدرها 0.2% بدلاً من زيادتها إلى -0.3%. وبعد كل شيء نحن نتحدث عن عامل تضخم واضح مما يعني أن التضخم نفسه سيزداد في ألمانيا. علاوة على ذلك استمر الانخفاض في أسعار المنتجين لمدة أربعة أشهر متتالية والآن تم استبداله بالنمو. شيء آخر هو أن مؤشر ثقة المستهلك جي إف كيه انخفض من 9.9 إلى 9.8. علاوة على ذلك فإن المؤشر في حد ذاته ليس بثقل مثل أسعار المنتجين ، لذلك توقعوا أيضًا أن ينخفض إلى 9.7. وبعبارة أخرى الإحصاءات الألمانية سعيدة فقط. ومع ذلك فإن هذا لم يؤثر على العملة الأوروبية الموحدة.

أسعار المنتجين (ألمانيا):

من ناحية أخرى هناك بالتأكيد أخبار سيئة فقط جاءت من إيطاليا وإسبانيا. لذلك في الاقتصاد الثالث في منطقة اليورو ،إيطاليا ، يتراجع حجم البناء للشهر الثاني على التوالي. هذه المرة بنسبة 1.3% أخرى. في إسبانيا بلغ العجز التجاري -2.1 مليار يورو بدلاً من التوقعات البالغة 1.8 مليار يورو. كما في فرنسا انخفضت عائدات السندات الإسبانية. على وجه الخصوص بالنسبة للسندات ذات العشر سنوات فإنهم لا يعطون 0.347% ولكن فقط 0.24%. لحسن الحظ تكون القيمة على الأقل مع وجود علامة إيجابية.

نطاق البناء (إيطاليا):

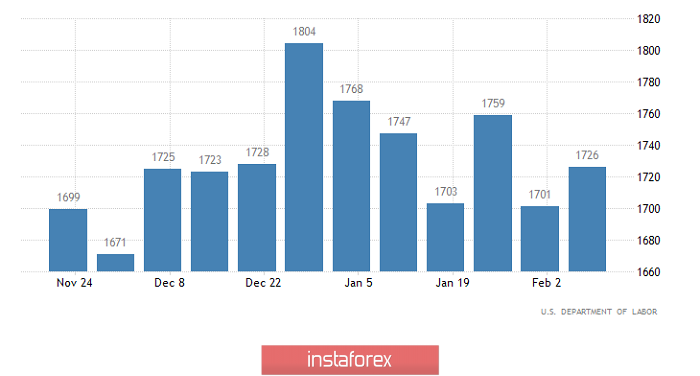

من الناحية النظرية إذا لم يتفاعل السوق مطلقًا مع الإحصائيات الأوروبية فلابد وأن يتبع ذلك على الأقل بعض ردود الفعل تجاه الولايات المتحدة. توقف الباوند فقط عن الانخفاض في حين استمرت العملة الأوروبية الموحدة في الصمود. في الوقت نفسه من الواضح أن هناك أسبابًا كافية لإضعاف الدولار. في الواقع لم يزد العدد الإجمالي لطلبات إعانات البطالة بمقدار 13 ألف طلب بل زاد 29 ألف طلب. الأسوأ من ذلك كله أن النمو في جميع النواحي. على وجه الخصوص زاد عدد طلبات الأولية بحوالي 4 آلاف. شيء آخر هو أنهم توقعوا نموًا بمقدار 9 آلاف ولكن الأهم من ذلك هو زيادة عدد الطلبات المتكررة على الفور بمقدار 25 ألف. النمو المتوقع من 4 آلاف. من المثير للدهشة أن هناك زيادة كبيرة في العدد أي الطلبات المتكررة للحصول على إعانات البطالة التي تظهر بطالة طويلة الأجل ، مما يعني أنها تشير إلى وجود إمكانية عالية لزيادة البطالة وتفاقم الوضع في سوق العمل ؛ لم تسهم في ضعف الدولار. لذا نعم يركز المستثمرون بوضوح على تعزيزه.

مطالبات التأمين ضد البطالة المتكررة (الولايات المتحدة):

تخبرنا الصورة بالأمس بوضوح أنه في حالة نشر بيانات ضعيفة عن أوروبا فإن الدولار سوف يرتفع والإحصاءات الأمريكية الضعيفة فقط هي التي يمكنها إيقافه. ومن الغريب أن نرى هذه الصورة بكل مجدها اليوم على الرغم من أن البيانات النهائية عن التضخم قد نشرت بالفعل في أوروبا والتي ينبغي أن تؤكد حقيقة نموها من 1.3% إلى 1.4%. ومع ذلك فإن السوق حتى في وقت نشر البيانات الأولية تمكنت من وضع هذه الأخبار الجيدة في قيمة العملة الأوروبية الموحدة. بالإضافة إلى ذلك تجاهل الأخبار الإيجابية من أوروبا اليوم هو شكل جيد. ومع ذلك فإن البيانات الأولية عن مؤشرات النشاط التجاري ستكون مناسبة ممتازة لإعادة تنشيط العملة الأوروبية الموحدة وهي في اتجاه انخفاضها. وبالتالي قد ينخفض مؤشر الإنتاج من 47.9 إلى 47.4 وفي قطاع الخدمات من 52.5 إلى 52.0. وبالتالي ينبغي أن ينخفض مؤشر النشاط التجاري المركب من 51.3 إلى 50.7.

التضخم (أوروبا):

لن تكون الأمور هي الأفضل في المملكة المتحدة حيث من المتوقع أيضًا أن تنخفض مؤشرات النشاط التجاري. على وجه الخصوص قد ينخفض مؤشر الإنتاج من 50.0 إلى 49.6 منخفضًا عن العلامة التي تفصل النمو عن الركود. في قطاع الخدمات يجب أن ينخفض المؤشر من 53.9 إلى 53.2. حسنًا ونتيجة لكل هذا الخزي لا بد من وجود مؤشر مركب للنشاط التجاري من 53.3 إلى 52.4. لكن بالإضافة إلى ذلك قد يرتفع الدين العام بمقدار 11.9 مليار باوند على خلفية انخفاض قدره 4.0 مليار باوند في الشهر السابق. لذلك سيكون للباوند الكثير من الأسباب للانخفاض.

مؤشر النشاط التجاري المركب (المملكة المتحدة):

وفي الوقت نفسه ستوقف الإحصاءات الأمريكية هذه العملية فقط ولكنها لن تؤدي إلى عكس اتجاه الباوند أو العملة الأوروبية الموحدة. أولاً كما هو الحال في العالم القديم من المتوقع حدوث انخفاض مستمر في مؤشرات النشاط التجاري. على سبيل المثال قد ينخفض مؤشر التصنيع من 51.9 إلى 51.1. بدوره في قطاع الخدمات قد ينخفض المؤشر من 53.4 إلى 53.2. لذلك يجب أن ينخفض المؤشر المركب من 53.3 إلى 52.8. حسنًا لإكمال ذلك لدينا مبيعات المنازل في السوق الثانوية والتي قد تنخفض بنسبة 2.2%.

مؤشر النشاط التجاري المركب (الولايات المتحدة):

وبالتالي يجب أن نتوقع انخفاضًا تدريجيًا في العملة الأوروبية الموحدة في اتجاه 1.0750. ومع ذلك يمكن أن يرتفع بالفعل إلى مستوى 1.0775 خلال الجلسة الأمريكية.

سيحدث شيء مماثل مع الباوند. ولكن فقط أول انخفاض في اتجاه 1.2825 تليها النمو إلى 1.2875.