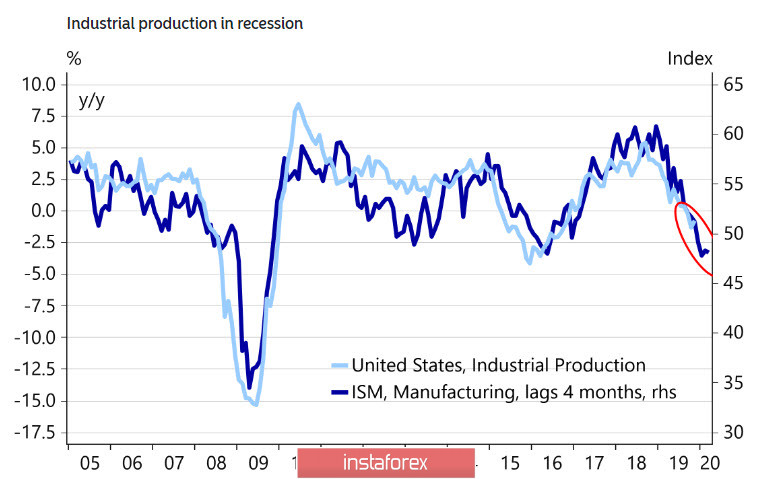

Indeks PMI ISM dalam produksi turun menjadi 47.2p pada bulan Desember, yang ternyata menjadi hasil terendah sejak Juni 2009, dan menurun di luar kisaran prakiraan 47.5-50.4p. Hasil rendah seperti ini merupakan kejutan mutlak bagi pasar, karena respons positif diperkirakan akan disimpulkan pada fase pertama perjanjian perdagangan, kondisi keuangan membaik, dan indeks regional umumnya cukup positif.

Akibatnya, Desember adalah bulan penurunan PMI kelima berturut-turut, dengan laju penurunan yang semakin cepat. Selain itu, hampir semua komponen indeks menurun - permintaan, pesanan baru, konsumsi, ketenagakerjaan, dan peluang bahwa laporan ketenagakerjaan bulan Desember juga akan lebih buruk dari yang telah diperkirakan, telah menurun.

Trumponomics jelas gagal, meskipun indeks saham meningkat - melemahnya produksi tidak memberikan alasan untuk mengharapkan peningkatan neraca perdagangan bahkan dengan mempertimbangkan kesepakatan dengan China. Trend ini sangat jelas sehingga pertanyaan mengapa Trump membutuhkan perang kecil yang mengandung keberhasilan memiliki jawaban yang jelas - tanpa tanda-tanda kekuatan yang jelas, hasil pemilihan November dapat diprediksi tanpa menjadi peramal.

Terhadap latar belakang peningkatan tajam dalam risiko geopolitik, minyak memperbarui tertinggi enam bulan, kembali ke level $70 per barel, sementara emas bahkan mendekati level 7 tahun. Pada bulan April 2013, ketika harga emas diperdagangkan pada $1.570 per punce, kurs EUR/USD berfluktuasi di kisaran 1.28 - 1.33, yang secara signifikan lebih tinggi dari 1.11 saat ini. Dengan demikian, ini berarti bahwa potensi Dolar menurun dalam beberapa bulan mendatang cukup kuat.

Di sisi lain, protokol FOMC untuk pertemuan Desember tidak memiliki efek yang nyata pada pasar, karena publikasi mereka bertepatan dengan periode aktivitas rendah. Fed melanjutkan hal yang telah dilakukan cukup untuk menghentikan ancaman resesi, dan sekarang, jeda akan diambil untuk melacak data yang masuk.

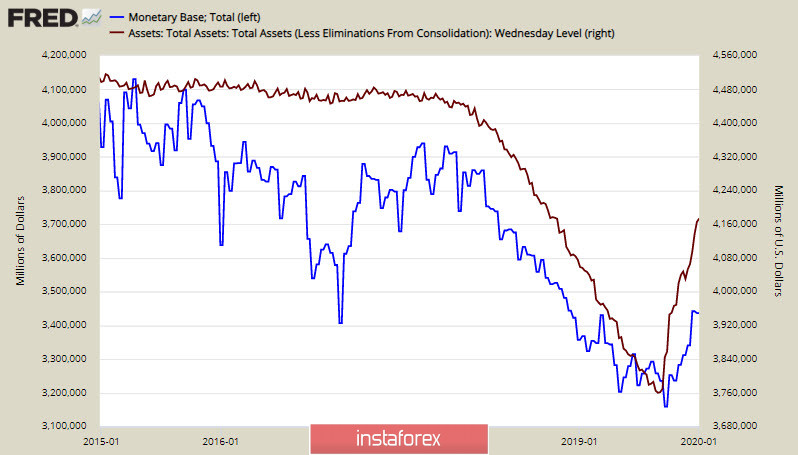

Pada saat yang sama, Fed melihat risiko menurun, dan indeks ISM secara signifikan meningkatkan risiko ini. Kemungkinan bahwa suku bunga akan turun lagi di bulan Maret meningkat, dan harapan yang sama akan terus memberikan tekanan pada Dolar. Pertempuran untuk REPO, yang tampaknya telah dimenangkan oleh Fed, telah menyebabkan peningkatan tajam dalam neraca (balance sheet) dan basis moneternya.

Sementara itu, Fed melaporkan bahwa aktivitas di pasar repo akan melemah, karena cadangan akan ditambahkan melalui pembelian T-bills, dari mana probabilitas QE4 tumbuh. Akibatnya, Dolar berada di bawah tekanan karena pertumbuhan likuiditas dan pendekatan QE4, dan karena ancaman resesi dan peningkatan kemungkinan penurunan suku bunga pada bulan Maret.

Secara kolektif, minggu pertama tahun 2020 menunjukkan kemungkinan depresiasi Dolar serta peningkatan emas dan minyak karena ancaman risiko geopolitik dan ketidakpastian tentang bentuk respons Iran terhadap pembunuhan orang kedua di negara tersebut, yang akan menyebabkan peningkatan permintaan untuk aset pelindung.

USD/CAD

Dolar Kanada tetap di bawah 1.30, yang difasilitasi oleh kenaikan harga minyak, tetapi penurunan lebih lanjut dalam Loonie tidak mungkin terjadi. Selain itu, tidak ada faktor internal untuk pertumbuhan Kanada - PMI dalam produksi melemah pada bulan Desember dari 51.4p menjadi 50.4p, dan meskipun secara formal masih berada di zona ekspansi, kecenderungan untuk melemah dapat dilihat dengan jelas. Pada gilirannya, risiko geopolitik tinggi dan dapat memicu jalan keluar dari mata uang komoditas kapan saja.

Penurunan USD/CAD sudah berada pada angka 76,4% dari maksimum September, momentum dekat dengan exhaustion, dan kembali ke resistance 1.3040/50 dapat terjadi. Sekarang, jika naik di atasnya, pergerakan ke level utama 1.5150/75 kemungkinan akan berkembang.

USD/JPY

Menurut Jibun Bank, PMI Manufaktur Jepang terus menurun, dengan yakin melakukan konsolidasi di bawah 50p. Pada bulan Desember, indeks turun menjadi 50.4p, dan dengan demikian, prospek menjadi sedikit lebih jelas untuk Yen. Ancaman risiko geopolitik mengarah pada permintaan Yen sebagai mata uang pelindung, perlambatan produksi dan kesepakatan perdagangan AS-China yang tidak berpihak pada eksportir Jepang. Akibatnya, kemungkinan Yen akan menguat di tengah memburuknya faktor-faktor ekonomi makro akan mendorong Kabinet Menteri dan Bank of Japan untuk mengambil langkah-langkah baru untuk mendukung perekonomian.

Upaya untuk mendapatkan pijakan di bawah support 107.88 tidak berhasil, tetapi ancaman penurunan USD/JPY tetap ada. Sasarannya adalah 107.70 dan 107.08, dengan penurunan lebih lanjut, reaksi verbal dari pejabat untuk mencegah penguatan Yen akan terjadi.