Indeks saham negara-negara Asia-Pasifik memulai minggu ini dengan pertumbuhan, melanjutkan kecenderungan untuk menurunkan sentimen anti-risiko yang terbentuk minggu lalu setelah penandatanganan fase pertama kesepakatan perdagangan AS-China. Pada pukul 6:00 waktu Universal, Shanghai Composite naik 0,47%, Nikkei 225 tumbuh sebesar 0,23%, dan permintaan dalam minyak telah pulih - Brent naik 1,30%.

Sementara itu, Dolar terlihat tidak meyakinkan. Tidak ada pertumbuhan terhadap Yen Jepang di tengah penurunan risiko, emas telah memperbarui tertinggi 12-hari, meningkat di atas 1560 lagi. Penjelasannya logis - mengurangi risiko trading dapat mengurangi permintaan untuk aset defensif, tetapi pada saat yang sama, faktor-faktor internal yang meningkatkan Dolar tidak berkontribusi.

Sentimen konsumen pada bulan Januari memburuk dari 99.3 p menjadi 99.1 p menurut Universitas Michigan, dan mereka tidak dapat kembali ke level tertinggi yang dicapai selama setahun.

Terlepas dari semua upaya, produksi industri terus menurun - pada bulan Desember, pengurangan 0,3% kembali terjadi, sementara pemanfaatan kapasitas terjaga di dekat posisi terendah dua tahun.

Pengurangan pasokan di pasar repo oleh Fed dapat menyebabkan penguatan Dolar, tetapi aliran likuiditas tidak akan berkurang, tetapi sebaliknya, bahkan mungkin tumbuh, karena akan ada periode pengembalian pajak yang akan secara serius meningkatkan pasokan pada bulan Februari.

Sementara itu, posisi pembelian bersih Dolar turun dari 40,8 ribu menjadi 33 ribu selama sepekan, karena kombinasi faktor menurut CFTC. Oleh karena itu, Dolar cenderung menurun terhadap G10 dalam jangka pendek.

Minggu yang akan datang akan sangat informatif. Sejumlah bank sentral akan mengadakan pertemuan tentang kebijakan moneter. Pada hari Senin, National Bank of China akan memutuskan tingkat diskon baru, yang diproyeksikan tetap tidak berubah. Sementara itu, Bank of Japan akan mengambil giliran pada hari Selasa. Tidak ada perubahan dalam suku bunga juga diperkirakan, tetapi sejumlah prakiraan kemungkinan akan direvisi, karena pemerintah dihadapkan dengan kebutuhan untuk secara signifikan meningkatkan biaya. Pada hari Rabu, Bank of Canada akan mengadakan pertemuan dan kepala Dewan Komisaris Poloz akan menyampaikan pidato. Pertemuan akan diadakan oleh ECB pada hari Kamis, dan peluncuran tinjauan strategi moneter akan diformalkan.

USD/CAD

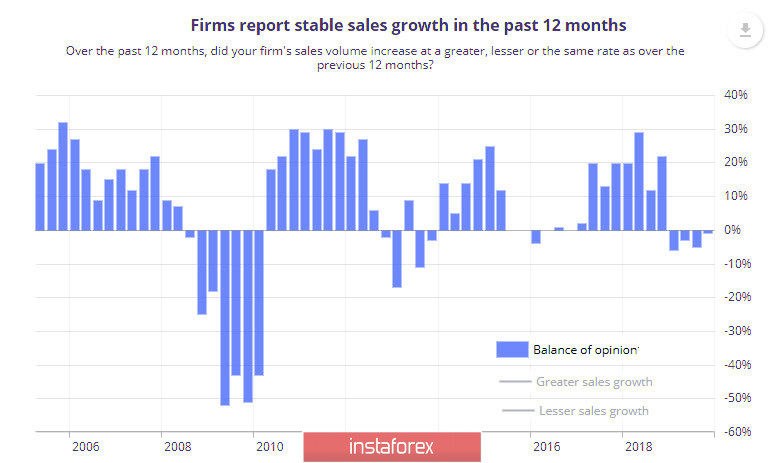

Bank pf Canada terus mematuhi penilaian positif yang berhati-hati terhadap ekonomi Kanada. Dalam tinjauan kuartal prospek bisnis, tercatat bahwa sentimen bisnis secara umum tetap positif, dan ekspektasi kenaikan permintaan domestik dan ekspor tumbuh. Di wilayah positif, ada juga ekspektasi untuk pertumbuhan investasi, tekanan inflasi tidak berubah, ekspektasi bisnis pada umumnya stabil, tetapi tidak ada pertumbuhan penjualan yang stabil selama 12 bulan, dan statistik ini membuat seluruh desain positif dari BoC tidak stabil.

Mata uang Kanada ternyata sedikit tidak berdaya terhadap berita kesepakatan perdagangan. Perdagangan berada dalam kisaran yang telah diperkirakan dan mungkin, para pelaku tidak terburu-buru untuk mengubah strategi jangka panjang mereka sebelum mengumumkan hasil pertemuan Bank of Canada. Pada hari Rabu, Stephen Poloz telah memperingatkan bahwa langkah-langkah yang tergesa-gesa tidak boleh diharapkan. Poloz akan meninggalkan jabatannya pada tanggal 2 Juni dan pasar mengharapkan penurunan suku bunga lain sampai saat ini, tetapi, tampaknya, tidak terjadi Rabu depan.

Namun, akan ada banyak alasan untuk pertumbuhan volatilitas minggu ini bahkan dengan mempertimbangkan hasil netral dari rapat BoC. Laporan penjualan manufaktur dirilis pada hari Selasa, grosir, inflasi konsumen dan indeks penjualan perumahan pada hari Rabu, dan penjualan ritel pada hari Jumat.

Penurunan Dolar pekan lalu mirip dengan pembalikan bullish yang lemah dengan basis 1.2950, tetapi ketidakmampuan USD/CAD untuk bergerak naik memberikan alasan untuk dimulainya kembali penjualan. Sebelum hari Rabu, pergerakan meninggalkan kisaran 1.3025/90 tidak mungkin terjadi dan menurut hasil minggu ini, pengalihan ke kisaran 1.2950/3030 terlihat lebih baik.

USD/JPY

Perekonomian Jepang terus meluncur ke dalam "resesi lunak," yang jelas-jelas dimanifestasikan dalam penurunan ekspor dan pergerakan menurun dalam industri. Produksi industri pada bulan November menurun sebesar 1%, sedangkan penurunan tahunan adalah 8,2%, yaitu di area terendah 7 tahun, yang berarti bahwa program Abe yang telah diluncurkan di bulan April 2014 pada stimulasi skala besar pada dasarnya memiliki hasil negatif.

Akibatnya, melemahnya Dolar dapat menghambat pertumbuhan USD/JPY, tetapi memperbarui maksimum 110.28 sangat mungkin terjadi. Target adalah 110.96 dan support adalah 109.65/75. Sentimen pasar yang positif akan mendorong pasangan ini naik.