بما أن الباوند عملة لائقة فقد تصرف بشكل لائق للغاية ولم يقم بأي حركة إضافية. ما لا يمكن قوله عن العملة الأوروبية الموحدة التي تصرفت بطريقة ما محفوظة على الرغم من أن النتيجة الإجمالية ككل اتضح أنها بالضبط كما كان ينبغي. ومع ذلك تثار الأسئلة بالتحديد من حقيقة أن كل شيء بدأ يحدث لكن ليس في الوقت المناسب.

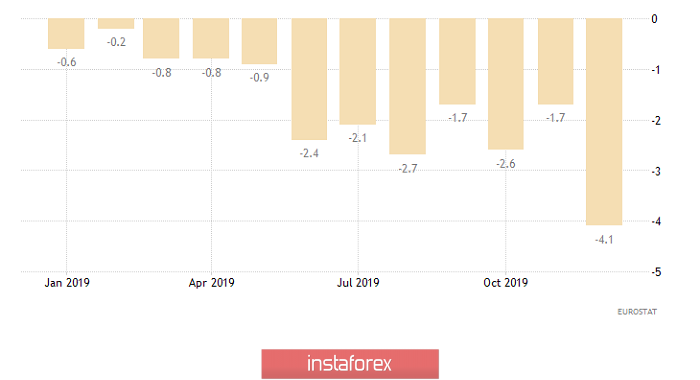

في الواقع يبدو أن العملة الأوروبية الموحدة لا تلاحظ أخبارًا مرعبة عن تسارع وتيرة تراجع الإنتاج الصناعي. لقد توقعوا تباطؤًا من -1.5% إلى -2.8% وهو أمر مخيف بالفعل. ومع ذلك ، تم استعراض النتائج السابقة في البداية للأسوأ إلى -1.7%. حسنًا أعلنوا أن الانخفاض كان -4.1%. في الوقت نفسه فقد انخفض الإنتاج الصناعي لمدة أربعة عشر شهرا متتالية. بشكل عام فإن الصورة مدمرة تقريباً. شيء آخر هو أن الكثيرين كانوا على استعداد لمثل هذا التطور في الأحداث لأن النتائج المرعبة للصناعة في ألمانيا وفرنسا تشير إلى ذلك. علاوة على ذلك عندما تم نشر البيانات المتعلقة بها وضع المستثمرون كل هذا في تكلفة عملة أوروبية واحدة. وبالتالي فليس من المستغرب عدم اتباع أي رد فعل على بيانات الصناعة.

الإنتاج الصناعي (أوروبا):

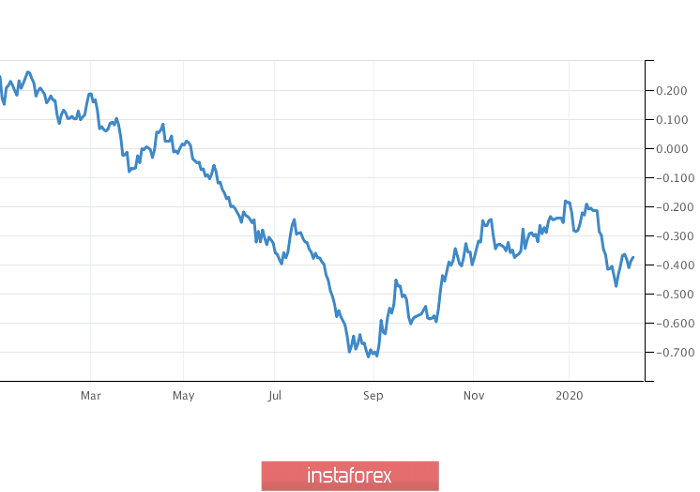

يصبح من غير الواضح لماذا بدأت العملة الأوروبية الموحدة في الانخفاض فورًا مع افتتاح الجلسة الأمريكية. ولكن بعد ذلك كل شيء يتراجع في مكانه إذا نظرت إلى الأمور التي لم تناقش على نطاق واسع. الحقيقة هي أن الموضع التالي للسندات الحكومية لمدة 10 سنوات قد حدث في ألمانيا أمس وكان المزاد ناجحًا للغاية حيث انخفض عائد هذه الأوراق المالية من -0.25% إلى -0.38%. من الواضح أن العديد من التجار الأمريكيين الذين يديرون بشكل جماعي أكبر رأس مال في السوق رفضوا مثل هذا العرض المغري للاستثمار في أموالهم المرهقة. وبمجرد أن جاء الأمريكيون أنفسهم للعمل بدأوا على الفور في تقليل استثماراتهم بالعملة الأوروبية الموحدة لأن انتظار شيء جيد في العالم القديم أغلى بالنسبة لأنفسهم.

العائد على سندات العشر سنوات (ألمانيا):

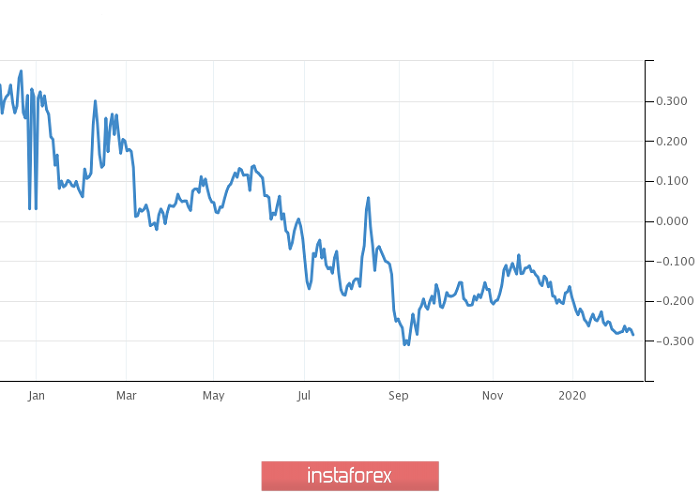

لإكماله تم طرح سندات حكومية للإثنى عشر شهرًا في إيطاليا حيث انخفض العائد من -0.242% إلى -0.319%. كما هو الحال في ألمانيا هناك انخفاض حاد في الربحية. بتعبير أدق زيادة حادة في نسبة الخسارة. لذلك ليس من الغريب أن لا يرى المستثمرون الأمريكيون على الأقل أي فرص للاستثمار في عملة أوروبية واحدة.

العائد على سندات للإثنى عشر شهرًا (إيطاليا):

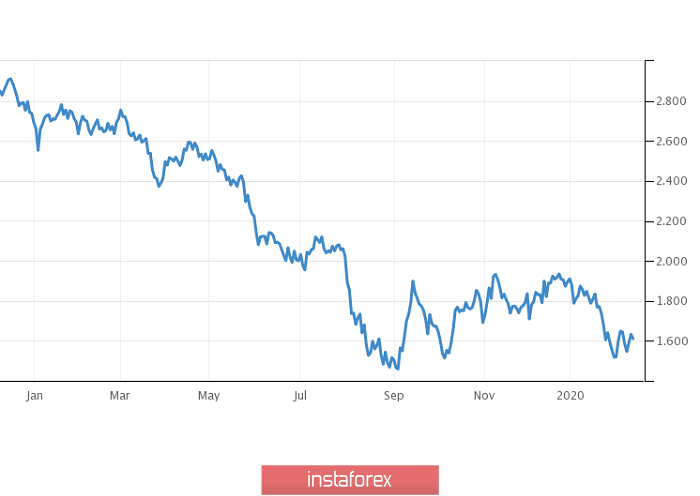

ومع ذلك يجب ألا تعتقد أن هذه مشكلة بالنسبة لأوروبا فقط حيث انتهى المزاد أمس على السندات الحكومية لمدة 10 سنوات ولكن بالفعل في الولايات المتحدة بانخفاض العائد من 1.869% إلى 1.622%. ومع ذلك هناك ما لا يقل عن القيم مع علامة إيجابية وليس مع سلبية. ومع ذلك قد ينخفض العائد بسبب الطلب الزائد. لذلك لم نشتري سندات في أوروبا لكن هيا سنشتري على الأقل في الولايات المتحدة.

العائد على سندات العشر سنوات (الولايات المتحدة):

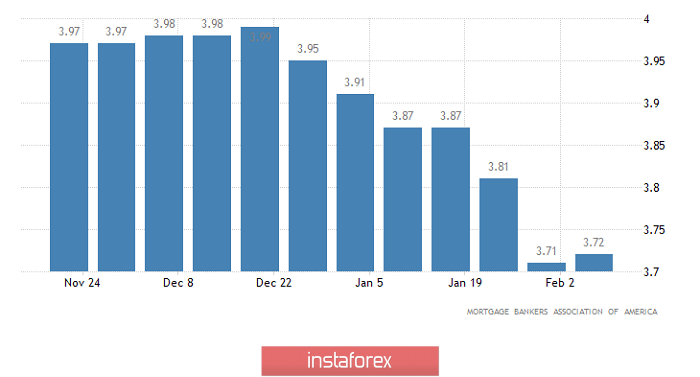

ومع ذلك أود أن أنبه عن كثب إلى معدلات القروض العقارية لمدة 30 سنة ، والتي ارتفعت من 3.71% إلى 3.72% لأن هذا يخبرنا عن احتمال متزايد لرفع معدل إعادة التمويل من مجلس الاحتياطي الاتحادي.

معدلات الرهن العقاري لمدة 30 عامًا (الولايات المتحدة):

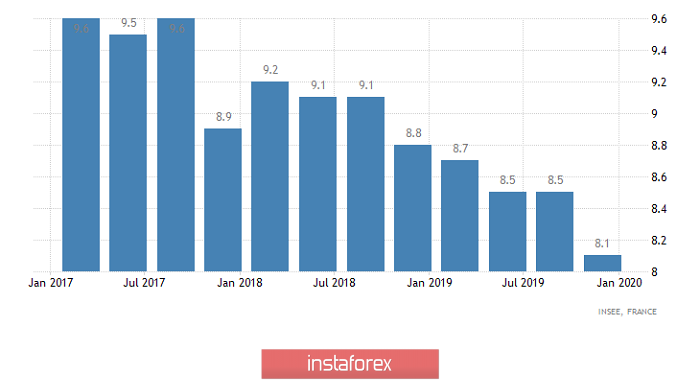

ولم تخرق العملة الأوروبية الموحدة اليوم التقاليد وتجاهلت إحصاءات الاقتصاد الكلي الأوروبية والتي تم نشرها بالفعل. وهكذا سجلت فرنسا بفرح انخفاضًا في معدل البطالة من 8.5% إلى 8.1% بينما توقعت انخفاضًا إلى 8.4% فقط. لذلك حقاً هناك شيء نفرح به. على الرغم من أن معدل البطالة نفسه لا يزال مرتفعاً للغاية.

معدل البطالة (فرنسا):

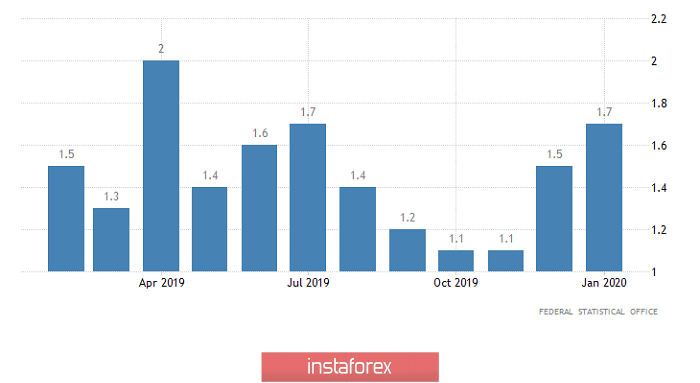

من ناحية أخرى هناك بطالة في فرنسا. هنا لا يزال بإمكانك فهم اللامبالاة في نظر المستثمرين فيما يتعلق بمصير العمال الشاق البسيط. سيكون عليهم زيادة أموالهم. ومع ذلك ، فإن اللامبالاة الكاملة فيما يتعلق بالتضخم في ألمانيا والتي ارتفعت من 1.5% إلى 1.7% تسبب بالفعل بعض المفاجأة. على الرغم من أن البيانات نفسها تطابقت تماماً مع التوقعات مما يفسر جزئيا عدم وجود فرحة العاصفة في هذا الصدد.

التضخم (ألمانيا):

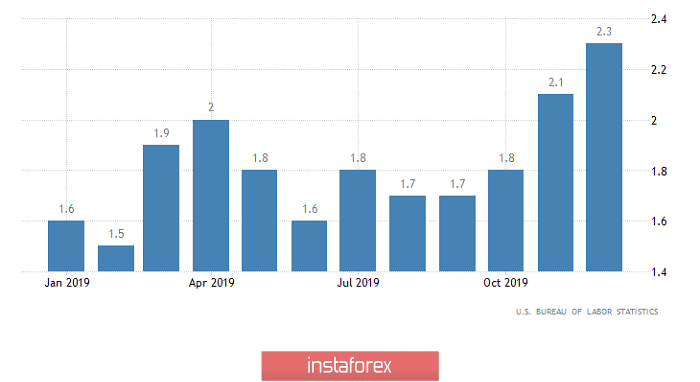

ومع ذلك فإن التأخير على الأرجح مرتبط بحقيقة أن المستثمرين ينتظرون نشر بيانات التضخم بالفعل في الولايات المتحدة والتي ينبغي أن تزيد من 2.3% إلى 2.4%. ليست الزيادة في التضخم بحد ذاتها سببًا رائعًا للفرح للمستثمرين فحسب ، بل هي أيضًا سبب آخر للتفكير في رفع معدل إعادة التمويل لنظام الاحتياطي الفيدرالي. ومع ذلك لهذا تحتاج إلى تذكر عامل آخر وهو وجود فيروس كورونا. الحقيقة هي أنه منذ أسبوع واحد فقط ربما أقل من ذلك بقليل بدأت وسائل الإعلام المختلفة والمعلومات الخاطئة في نشر الشائعات بنشاط بسبب الأضرار الاقتصادية الناجمة عن هذا الفيروس ذاته يمكن للبنوك المركزية في جميع أنحاء العالم في حال خفض أسعار الفائدة الخاصة بها . لذلك قال جيروم باول وهو نفسه الذي يشغل منصب رئيس مجلس الاحتياطي الفيدرالي بلا معنى قبل يومين إن فيروس كورونا لا يشكل أي تهديد لاستدامة النمو الاقتصادي. حسناً على الأقل في الولايات المتحدة. ولا يهمه أي شخص آخر من برج الجرس المرتفع. هذا يعني أن الضجة هذه المرة لإجبار لجنة السوق المفتوحة الفيدرالية على خفض معدل إعادة التمويل مرة أخرى لن تعمل. نضيف الآن إلى هذا ما يقرب من ثلاثة أشهر التي كانت مستمرة وإذا تم تأكيد التوقعات اليوم كل أربعة منهم - نمو التضخم ثم نحصل على احتمال كبير لرفع معدل إعادة التمويل قبل نهاية هذا العام .

التضخم (الولايات المتحدة):

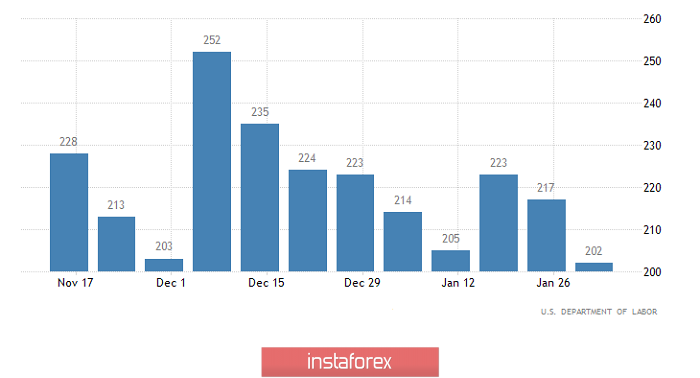

من الواضح أن لا أحد سوف ينتبه إلى طلبات الحصول على إعانات البطالة على خلفية بيانات التضخم. شيء آخر هو أنه من المتوقع أن تكون متعددة الاتجاهات. وهذا يعني أن عدد الطلبات الأولية للحصول على إعانات البطالة يجب أن يزيد بمقدار 12 ألف بينما قد يتم تخفيض عدد الطلبات المتكررة بمقدار 13 ألف. وهذا هو ينبغي تخفيض الرصيد الكلي بمقدار 1000. ببساطة لا توجد تغييرات.

عدد مطالبات البطالة الأولية (الولايات المتحدة):

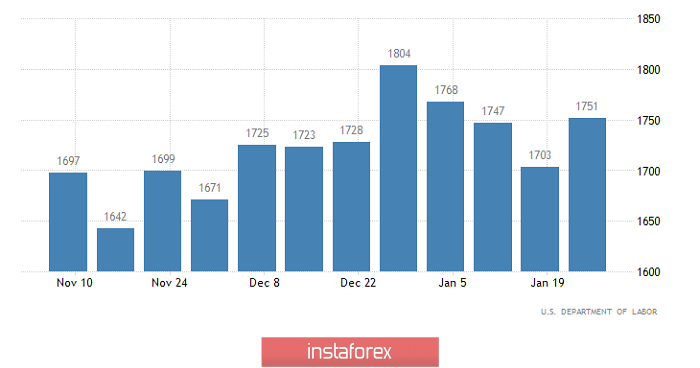

مطالبات التأمين ضد البطالة المتكررة (الولايات المتحدة):

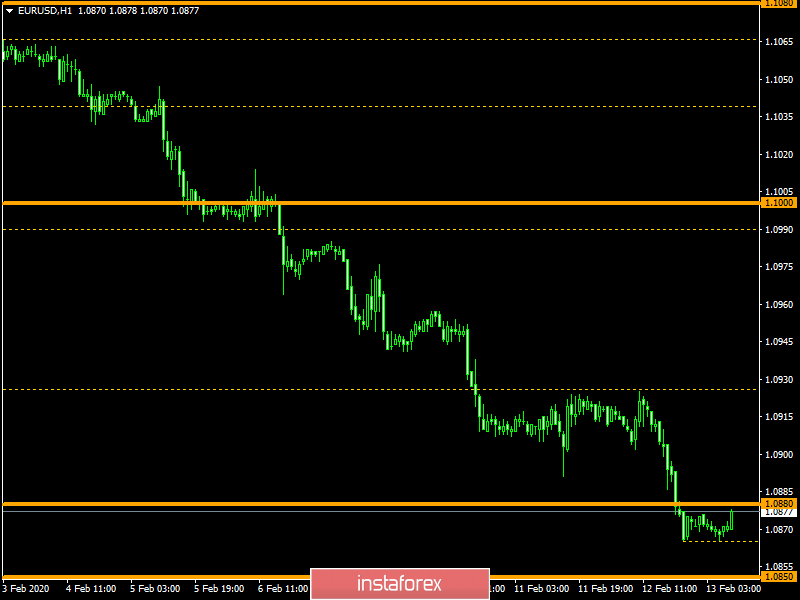

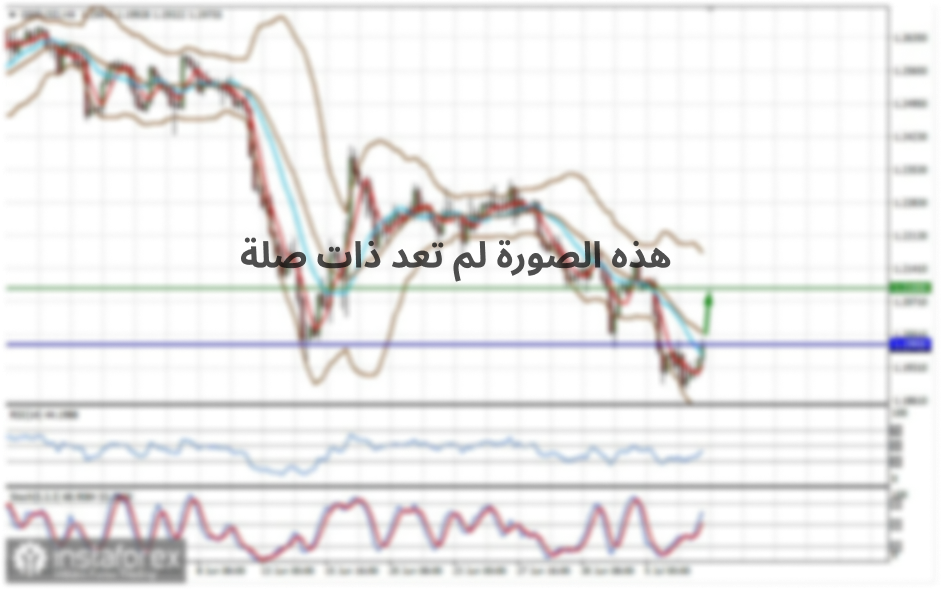

لفترة طويلة من التذبذب تمكن زوج اليورو / دولار من التماسك أسفل الحد الأدنى من العام السابق 1.0879 حيث اكتملت عملية الاسترداد. من المحتمل أن نفترض أنه بعد التباطؤ / التراجع الطفيف نسبة إلى 1.0880 يمكننا أن نرى تحوّل هبوطي آخر مما قد يقودنا إلى قيمة 1.0850 وربما أقل.

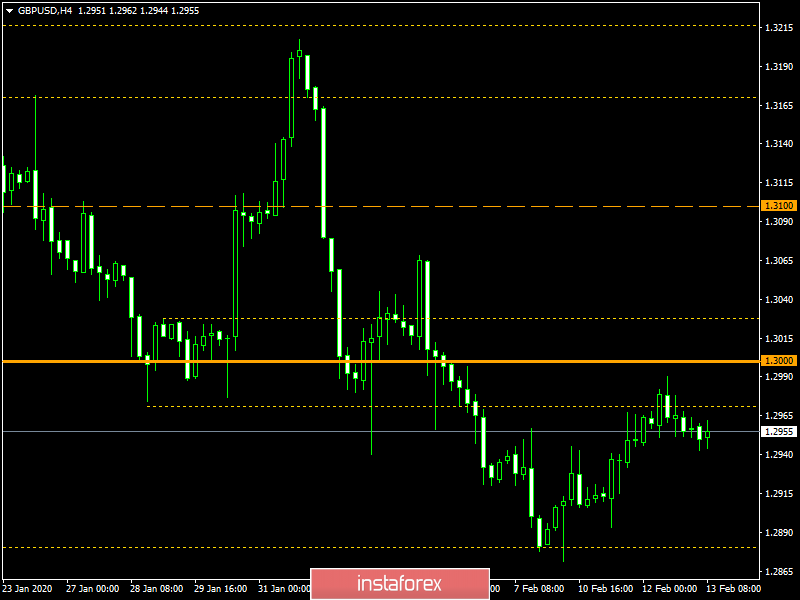

يستمر زوج الباوند / دولار في التركيز دون المستوى النفسي عند 1.3000 مما يعكس عملية التماسك. وبالتالي فمن المرجح أن نفترض أن الفائدة الهابطة سوف تستمر والتي ستقود الاقتباس مع مرور الوقت نحو نقطة عن طريق تغيير دعم 1.2885.