على الرغم من حقيقة أن نمو التضخم في المملكة المتحدة وكندا كان أعلى من التوقعات ، إلا أن الأسواق لم تكن مستوحاة من زيادة الأسعار ، والتي عادة ما تشير إلى زيادة في طلب المستهلك والانتعاش الاقتصادي العام. علاوة على ذلك ، انخفضت العقود الآجلة لخام برنت إلى أقل من 80 دولارًا للبرميل للمرة الأولى منذ بداية أكتوبر. وهناك زيادة في الطلب على الذهب والسندات ، مما يشير إلى وجود تهديد لتطور الاقتصاد العالمي في سيناريو الركود التضخمي. أحد الأسباب الواضحة هو اعتراف كبير اختصاصي الأمراض المعدية بالولايات المتحدة الأمريكية أنتوني فاوسي باستحالة منع انتشار فيروس كورونا في العالم من خلال التطعيم ، الأمر الذي يترجم الأزمة الاقتصادية الحالية من مؤقتة إلى مزمنة.

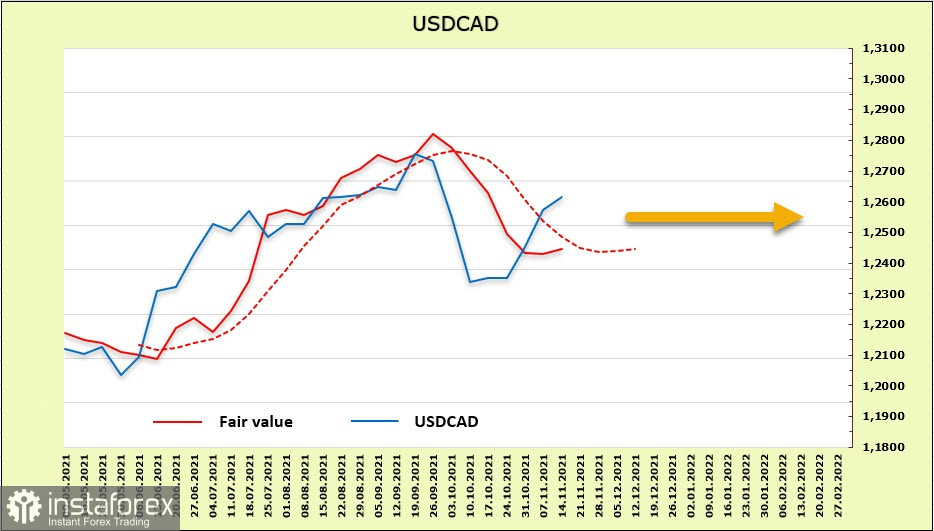

دولار أمريكي / دولار كندي

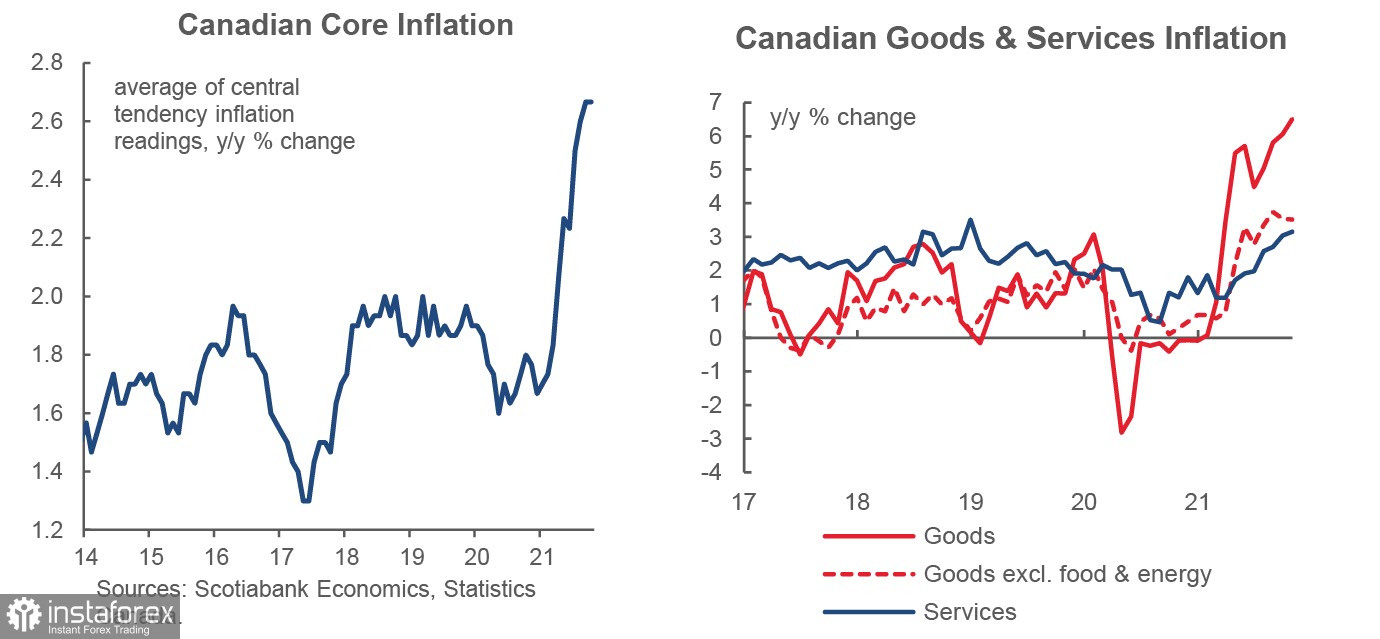

لم يتلق الدولار الكندي دعمًا بعد نشر بيانات التضخم ولم يتمكن من استئناف النمو ، لأنه على الرغم من ارتفاع التضخم إلى أعلى مستوى له في 18 عامًا (+ 4.7٪) ، إلا أنه لم يكن قوياً بما يكفي ، ومتوسط التضخم الأساسي لمدة 3 أشهر ، التي يراقبها بنك كندا ، بقيت عند نفس المستوى عند 2.7٪. وفي حين أن المساهمة الرئيسية في التضخم هي أسعار السلع الأساسية ، فإن هذا يرجع إلى حد كبير إلى الارتفاع الحاد في أسعار الغذاء والطاقة ، لكن قطاع الخدمات تسارع ولديه إمكانات جيدة لمزيد من النمو.

وفقًا لذلك ، لم تتغير توقعات السوق للإجراءات المتوقعة من بنك كندا. من المفترض أن يتم رفع سعر الفائدة لأول مرة في مارس ، وستكون الزيادة 1.25٪ بنهاية عام 2022. هذا أعلى قليلاً من الجدول الزمني المتوقع للاحتياطي الفيدرالي ، لكنه لا يزال غير قوي بما يكفي لدعم تقوية الدولار الكندي.

وفقًا لتقرير لجنة تداول السلع الآجلة ، فإن التغييرات الأسبوعية في سوق العقود الآجلة لصالح الدولار الكندي (+75 مليون). صافي صفقات الشراء المتراكم هو +410 مليون ، والغالبية صعودية ، لكن معبر عنها بشكل ضعيف ، ولا يوجد ضغط على الدولار الكندي من هذا الجانب أيضًا. لا يزال السعر المحسوب أقل من المتوسط طويل الأجل ، ولكنه في نفس الوقت يحاول الارتفاع. الاتجاه غير مرئي حاليًا.

وصل زوج دولار أمريكي / دولار كندي إلى تصحيح بنسبة 50٪ من أدنى مستوى عند 1.2286 ، وهي مقاومة قوية تمامًا. ومع ذلك ، ليس هناك ثقة في أن النمو سيستمر. تبدو سياسة بنك كندا أكثر عدوانية قليلاً من بنك الاحتياطي الفيدرالي ، وتتغير العائدات بشكل متزامن ، وسيعتمد الاتجاه إلى حد كبير على أسعار النفط. يمكن الافتراض أن النمو قد يستمر إلى منطقة المقاومة 1.2690 / 2700 ، حيث من المحتمل تكوين قمة فرعية. لا يوجد اتجاه على المدى الطويل ، لذلك من المحتمل أن يتجه إلى النطاق الجانبي.

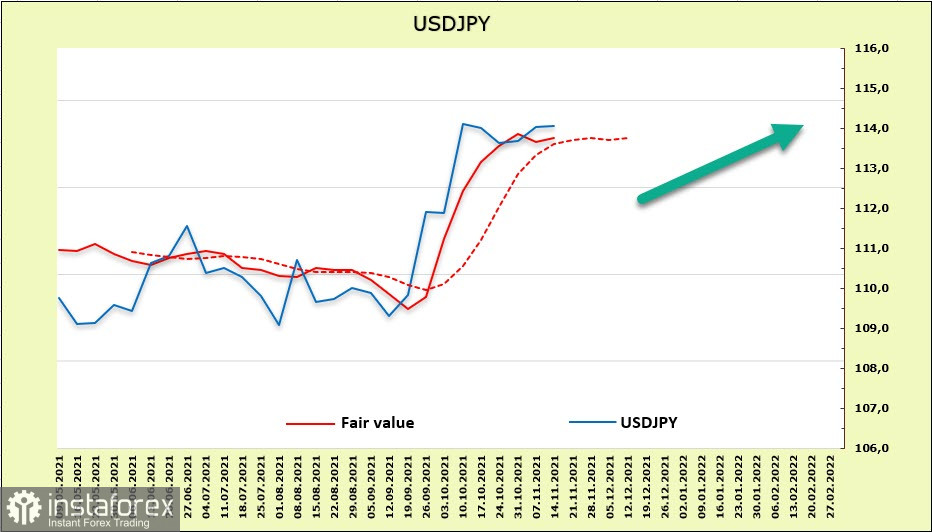

دولار أمريكي / ين ياباني

من الواضح أن الاقتصاد الياباني يؤخر إصدار مؤشرات النمو المعقولة. كانت طلبات المعدات في الربع الثالث أقل من توقعات مجلس الوزراء ، على الرغم من حقيقة أن الاستثمارات الرأسمالية كانت عالية تحسبا للخروج من القيود المفروضة. انخفضت طلبيات القطاع الخاص في مجال الهندسة الميكانيكية في سبتمبر ، بينما أظهرت بيانات الناتج المحلي الإجمالي الأولية للربع الثالث انخفاضًا بنسبة 3٪ على أساس سنوي ، وهو أقل بكثير من توقعات السوق. انخفضت جميع الفئات الرئيسية للطلب المحلي - الاستهلاك الخاص ، والاستثمار الخاص في الإسكان غير السكني ، والاستثمار الخاص في بناء المساكن. والميزان التجاري سلبي.

في الوقت نفسه ، يتم تداول سوق الأوراق المالية عند مستويات قياسية ، وهي نتيجة مباشرة للفقاعة التي أوجدتها تصرفات الحكومة والبنك المركزي الياباني. بينما بالنسبة لمعظم البنوك المركزية ، يقدم السوق توقعات حول وتيرة تقليص التيسير الكمي ونمو أسعار الفائدة ، فإن بنك اليابان في وضع يتم فيه استبعاد الخروج الافتراضي من سياسة التحفيز تمامًا. وهذا يعني أن فارق العائد سيتغير حتمًا مقابل الين على المدى الطويل ، مما يعني أنه من المحتمل تدفق رأس المال الاستثماري إلى الخارج ، والذي بدوره سيضع ضغطًا هبوطيًا قويًا على الين.

صافي صفقات البيع المتراكم هو -11.667 مليار ، وهي ميزة هبوطية قوية للغاية. اللاعبون الرئيسيون واثقون من استمرار انخفاض الين. السعر المقدر أعلى من المتوسط طويل الأجل. ولا تزال فرص نمو زوج الدولار الأمريكي مقابل الين الياباني مرتفعة.

فشل الين في التماسك فوق المستوى 114.70 في المحاولة الأولى. ويمكن العثور على قاعدة فرعية في منطقة 113.80 / 90 ، ويمكن استخدام الانخفاض في هذه المنطقة (تراجع بنسبة 50٪ من الأعلى وفي نفس الوقت ، حدود القناة السابقة) لعمليات الشراء بهدف 115.50 / 70.