Nền kinh tế Mỹ và đô la Mỹ gây ảnh hưởng lên giá dầu

Các công bố liên quan đến kho dự trữ dầu thô tại Mỹ và Trung Quốc, nguồn xăng dầu chính của những người tiêu dùng, có tác động mạnh nhất về giá dầu trong ngắn hạn. Dầu dự trữ giảm ở Mỹ và Trung Quốc cho thấy rằng những nước này, cũng như một số nước khác trên thế giới, đang vượt qua sự suy thoái kinh tế. Các báo cáo của Hiệp hội Công nghiệp điện tử (EIA) không làm cho các nhà sản xuất dầu vui vẻ khi thông báo về nguồn dự trữ dầu mỏ dồi dào.

Thêm một yếu tố thúc đẩy dầu tăng là sự phụ thuộc của các thị trường hàng hóa thế giới trên thị trường ngoại hối. Cũng giống như vàng, dầu mỏ sẽ tăng giá khi đồng USD suy yếu so với đồng Euro và các đồng tiền lớn khác trên thế giới.

Khối lượng khai thác dầu

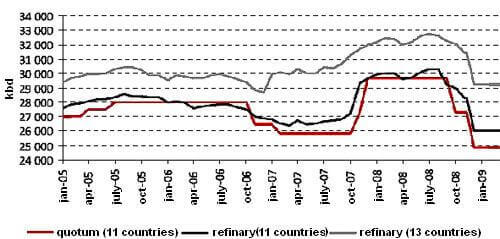

Trong 10 năm qua, nhu cầu dầu mỏ đã tăng với tốc độ trung bình hàng năm là 1,6%. Sản lượng dầu suy giảm được thảo luận càng ít càng tốt. Tuy nhiên, có nhiều điều để suy nghĩ về điều đó. Trong khai thác dầu năm ngoái đã giảm ở Mỹ, Mexico, Na Uy và Anh. Các nước này đã vượt qua đỉnh điểm của khai thác dầu, do đó xu hướng giảm sẽ gia tăng mỗi năm. Trong khi đó, theo Triển vọng năng lượng thế giới BP năm 2008, họ chiếm 17% khai thác dầu trên thế giới. Tình huống nguy hiểm nhất là ở Na Uy và Mexico, nơi sản lượng dầu năm 2007 đã giảm 7,7% và 5,5%, tương ứng. Năm 2009, Nga sản xuất 12,6% lượng dầu thế giới sẽ tham gia các nước này. Sự tìm kiếm địa chất cho các mỏ dầu mới ở Đông Siberia đã được ổn định. Hiệu quả của các mỏ dầu tìm kiếm và khai thác hiện nay gần bằng 0. Tình trạng này sẽ kéo dài cho đến khi một thùng đạt giá 60-70$.

Vì vậy, năm tới 5 công ty sản xuất dầu lớn sẽ cắt giảm nguồn cung dầu thô. Nếu khai thác dầu ở Nga, Mỹ, Mexico, Na Uy và Anh thu hẹp còn 1% và OPEC hạ sản lượng của họ là 12% như đã hứa (hoặc thậm chí 10%), sau đó sản lượng dầu toàn cầu sẽ giảm khoảng 4,5-5% (đã cung cấp cho các nước khác tiếp tục lấy dầu với cùng một nhịp độ).

Sự suy giảm này trong sản lượng dầu được so sánh với các cuộc khủng hoảng Lệnh cấm vận dầu năm 1973, khi một số thành viên Ả Rập của OPEC đã quyết định ngừng cung cấp dầu cho các nước hỗ trợ Israel trong cuộc chiến tranh tháng 10. Nên được nhắc nhở rằng sản lượng dầu toàn cầu đã giảm 4-5% và giá cho một thùng đã tăng từ 3$ đến 9$. Tuy nhiên, sự khác biệt trong việc giảm sản lượng dầu tại thời điểm đó và bây giờ được quyết định bởi các yếu tố hoàn toàn khác nhau. Tiêu thụ dầu năm 1973 đã phát triển, bây giờ nó đang giảm. Sự suy giảm trong năm 1973 đã bị kích động bởi cuộc khủng hoảng quân sự và chính trị, bây giờ nó đang bị kích động bởi các lý do kinh tế hoàn toàn hợp lý. Đó là lý do tại sao chờ đợi một sự gia tăng giá dầu là vô nghĩa. Cũng thật vô ích để nhớ lại Lệnh cấm vận dầu năm 1978 khi sự phát triển của Iran ép sản lượng dầu xuống thấp, tuy nhiên, không giống như năm 1973, nó đã trùng hợp với sự bùng nổ công nghiệp ở Mỹ. Tại thời điểm đó, giá dầu đã tăng từ 40$ từ 11$0.

Theo các điều kiện của cuộc khủng hoảng đang diễn ra, nguồn cung dầu có thể giảm nhanh hơn nhu cầu được hỗ trợ bằng cách phát triển thị trường. Hơn nữa, EIA đã thông báo rằng trong năm 2011 trên thế giới có nguy cơ phải đối mặt với một thảm họa năng lượng do nguồn cung dầu không đủ. Lôgic của EIA là đơn giản: thúc đẩy sản lượng dầu đòi hỏi đầu tư 36 tỉ USD. Do cuộc khủng hoảng tài chính và giá thấp đối với dầu thô, các công ty sẽ thà là giảm đầu tư, có khả năng có thể dẫn đến một sự suy giảm đột ngột trong sản lượng dầu. Nhu cầu dầu mỏ sẽ được phục hồi, nhưng không phải là sản lượng dầu, khi các công ty sẽ không đầu tư vào một thời điểm thích hợp. Điều này sẽ dẫn đến việc cầu vượt quá cung. Hơn nữa, phải được đưa ra xem xét rằng giá dầu phụ thuộc vào chi phí sản lượng dầu. Thời đại của dầu giá rẻ đã kết thúc, chi phí khai thác dầu tăng hàng năm. Chi phí trung bình của sản xuất dầu từ 4$ đến 7$ mỗi thùng trong vùng khai thác truyền thống, ví dụ, ở Nga. Chi phí khai thác dầu nước sâu là 20-40$ cho mỗi thùng. Thêm vào chi phí vận chuyển và các chi phí phụ khác, chúng tôi nhận ra rằng giá dầu mà các nhà sản xuất có thể hài lòng với (và điều này cho phép tăng cường sản lượng trong tương lai) là 60$ một thùng. Giá cả thấp đã đe dọa đến các dự án mới của sản lượng dầu trong khu vực khó tiếp cận.

Dầu tương lai

Trong năm 2009 giá dầu có thể quay trở lại xu hướng tăng đã được nhìn thấy trong năm 1998. Điều này có nghĩa rằng giá dầu sẽ quay trở lại khoảng mức 40-80$ cho mỗi thùng. Trong nửa đầu năm, thị trường sẽ không tránh khỏi các nhà đầu cơ; ảnh hưởng, đó là lý do tại sao giá dầu có thể đạt 40-50$ cho mỗi thùng. Tuy nhiên, giá dầu có thể tạm thời giảm xuống 20-25$ cho mỗi thùng. Trong nửa cuối năm 2009, thị trường sẽ chứng kiến sự giảm phân phối dầu. Nền kinh tế toàn cầu có thể sẽ bắt đầu hồi phục sau cú sốc mùa thu năm 2008. Tất cả mọi người sẽ nhận ra rằng nhiều tài sản đã bị bán quá mức trong hoảng loạn. Thâm hụt nguồn cung dầu sẽ tăng trong nửa cuối năm nay. Nó có thể di chuyển giá dầu đến một mức độ đạt 50-70$. Vì vậy, giá dầu trung bình được dự báo là khoảng 60$ trong năm 2009. Giá dầu mục tiêu cho đến cuối năm là 65$ một thùng. Tuy nhiên, tất cả dự đoán là về tương lai và rất nhiều điều có thể xảy ra giữa bây giờ và sau đó. Thật khó có thể nói kết quả kế hoạch của ông Obama thành công như thế nào, đồng USD sẽ ổn định ra sao và nếu một vòng suy thoái mới sẽ áp đảo nền kinh tế thế giới. Tuy nhiên, các Chính phủ của các quốc gia sản xuất dầu mỏ đang xem xét lại ngân sách và giá dầu ngân sách để điều chỉnh chúng cho một dự báo bi quan.